Allein der Gedanke an einen italienischen Budgetentwurf führte zum Abverkauf

Gleichzeitig wachsen die Bedenken im Hinblick auf eine mögliche Zerrüttung der politischen Beziehungen zwischen Rom und Brüssel, nachdem die so genannte „Populistenregierung“ in Rom Auftaktverhandlungen über die Verabschiedung des ersten (zwischen der Lega und der 5-Sterne-Bewegung) gemeinsam vorgeschlagenen Haushaltsbudgets begonnen hat.

Allein die Furcht vor den Vorschlägen in diesem gemeinsam zu erarbeitenden Budget- und Haushaltsentwurf führte am letzten Freitag zu einer Abverkaufslawine an den italienischen Bondmärkten. Die Folge: Italiens Finanzministerium griff seit Mai dieses Jahres zum dritten Mal an den heimischen Staatsanleihemärkten intervenierend ein.

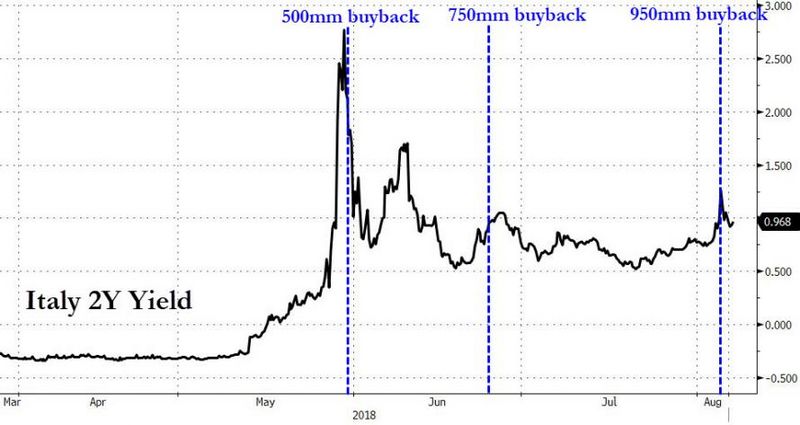

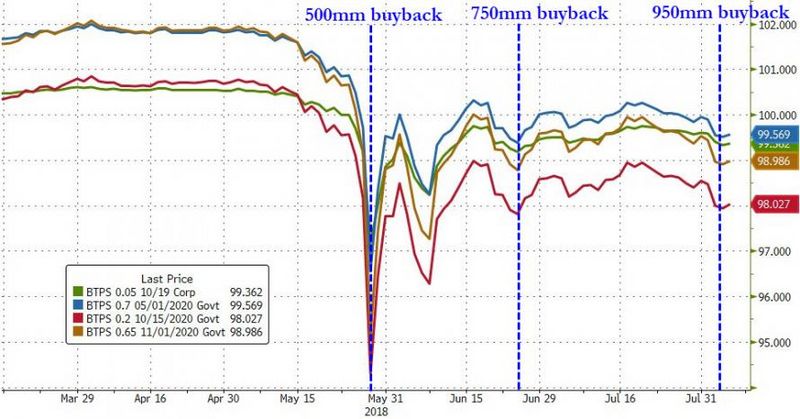

Es kam in diesem Zuge zur finanziell größten Intervention seit dem Frühjahr. Ein Blick auf die Entwicklung der Zinsen im Sektor der 2-jährigen Staatsanleihen Italiens gibt Aufschluss über die aktuelle Situation:

Die Intervention des italienischen Finanzministeriums stützte die Kurse im Bereich der 2-jährigen Staatsanleihen, während sich der Zinssatz zu Wochenbeginn auf 0,92% reduzierte. Am vergangenen Freitag hatten die 2-jährigen Zinsen noch ein Niveau von 1,35% erreicht.

Auch im Bereich der langläufigen Staatsanleihen verfehlte die Intervention des italienischen Finanzministeriums nicht ihre Wirkung, nachdem die Zinsen auf richtungweisende 10-jährige Regierungsbonds von 3,1% am Freitag auf 2,9% zu Wochenbeginn sanken.

Ein Blick auf den folgenden Chart zeigt, dass Italiens Finanzministerium seit Mai jedes Mal auf dem Höhepunkt einer Ausverkaufswelle an den Staatsanleihemärkten des Landes aktiv geworden ist, um sich potenziell noch höheren Verlusten entgegen zu stemmen:

Es waren vor allem zahlreiche Hedgefonds, die im Zuge des massiven Abverkaufs an den italienischen Bondmärkten damals im Mai massive Verluste einfuhren. Auf den unerwarteten Crash folgte die Auslösung einer enormen Stop-Loss-Welle. Die dadurch erzwungenen Verkäufe intensivierten den Preisverfall nur noch.

Last Resort

In den seit Mai zu beobachtenden Abverkaufswellen ist es auch stets zu einer angespannten Liquiditätslage gekommen. So laut Händlern auch am vergangenen Freitag. Spekulationen, laut denen Italiens Finanzministerium abermals einschreiten werde, um die Liquiditätslage am heimischen Bondmarkt zu entspannen, erwiesen sich als richtig.

Inzwischen ist das italienische Finanzministerium zu einer Art „Käufer der letzten Instanz“ an den Bond- und Staatsanleihemärkten avanciert. Eine solche Entwicklung lässt sich wohl nicht mehr verhindern, wenn man bedenkt, dass die Europäische Zentralbank ihr QE-Programm in weniger als fünf Monaten beenden wird. Die Volatilität an den Italo-Bondmärkten dürfte aus diesem Grund weiter wachsen.

Diese Zusammenfassung basiert auf einem Originalbericht, der auf der Seite des Finanzblogs Zerohedge veröffentlicht wurde.